Im Spannungsfeld zwischen letztem Ausweg und strategischem Instrument betroffener Stakeholder

Nach Jahren der Rezession entfällt stabiles Wirtschaftswachstum als natürlicher „Sanierer“. Der M&A-Prozess wird zunehmend zum Kern von Restrukturierungskonzepten und außergerichtlichen Vereinbarungen. In diesem Beitrag erläutert Hartwig Skala die Aspekte von Distressed M&A im außergerichtlichen Verfahren aus Sicht von Banken und Eigentümern. Hartwig Skala ist Restructuring Manager Corporates der Oberbank und Vorstand von ReTurn, dem unabhängigen Experten-Forum für Restrukturierung und Turnaround Management.

In den letzten Jahren hat das Restrukturierungsgeschehen in Deutschland und Österreich stark zugenommen. Ein Rückgang ist aus aktueller Sicht nicht zu erwarten. Krisentreiber sind weiterhin vor allem externe Faktoren. Diese erschweren es dem Management von Unternehmen zunehmend, rechtzeitig auf Veränderungen zu reagieren und Strategien sowie Investitionen langfristig zu planen. Die Wettbewerbsfähigkeit des Standorts gerät im internationalen Vergleich aufgrund weiterhin hoher Energiepreise, hoher Abgaben und ausufernder Regulatorik beziehungsweise der fehlenden Planbarkeit von Investitionen weiter unter Druck. Kostensteigerungen über den Preis zu decken ist im Zusammenhang mit Konsumrückgang oft nicht möglich. Zusätzlich sehen sich Manager mit einer Vielzahl geopolitischer Minenfelder konfrontiert.

Nach Jahren der Rezession und dem Wegfall von stabilem Wirtschaftswachstum als zentralen Restrukturierungsfaktor, wird in Restrukturierungskonzepten vermehrt auf ein bekanntes Instrument gesetzt: Den M&A Prozess. Er wird zunehmend fester Bestandteil von Restrukturierungskonzepten bzw. Vereinbarungen und markiert im außergerichtlichen Verfahren den in der Zukunft liegenden erfolgreichen Abschluss einer Restrukturierung. Vor allem für Banken ist die mit Stand heute geplante Aussicht auf einen Exit mit vollständiger Rückführung attraktiv.

Auch im Insolvenzfall gewinnt dieser Lösungsweg, wenngleich stark situationsabhängig, an Beliebtheit. Im gerichtlichen Verfahren kommen weitere Herausforderungen im Prozess hinzu. Dem Thema der Masseschmälerung gilt dabei jedenfalls besonderes Augenmerk der Insolvenzverwalter. Vom gerichtlichen Verfahren wird an dieser Stelle abgegrenzt.

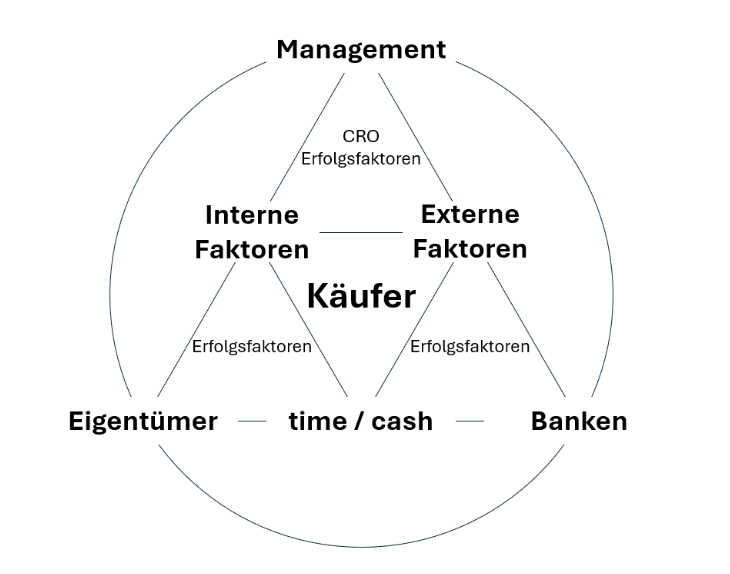

Der Investoreneinstieg gibt jedoch nicht nur den finanzierenden Banken, sondern auch den Eigentümern die Hoffnung, durch die Transaktion bessere Ergebnisse zu erzielen als durch die Alternativen. Anders als bei den Banken kommen hier zusätzlich zu den ökonomischen und strategischen Überlegungen, Emotion und persönliche Bindung an ein Unternehmen hinzu – Der Verkauf des Unternehmens ist selten die Wunschlösung aber unter der Voraussetzung der Transaktionsfähigkeit häufig der letzte Ausweg. Aufgrund des sich rasch schließenden Zeitfensters für eine erfolgreiche Transaktion auf außergerichtlichem Weg, soll hier auch Eigentümern Orientierung gegeben werden. Nachstehende Grafik liefert eine kompakte Übersicht zu den komplexen Zusammenhängen am Weg zum M&A Prozess. In der Folge wird auf die einzelnen Kernbereiche eingegangen.

Mergers and Acquisitions sind auf Dealebene sowohl wirtschaftlich als auch rechtlich eigene Fachbereiche. Auf der Zeitachse ist der M&A Prozess in der Geschichte von Unternehmen, wenngleich für die Zukunft richtungsweisend, jedoch ein sehr kurzer Abschnitt. Im Vergleich ist der Weg dorthin, vor allem in der Restrukturierung in den meisten Fällen ein langer und steiniger. Es müssen zuerst etliche Voraussetzungen zur Transaktionsfähigkeit erfüllt werden, um einen Verkaufsprozess starten zu können. Das ist im aktuellen wirtschaftlichen Umfeld zunehmend herausfordernd.

Transaktionsfähigkeit des Targets

Bei Distressed M&A steht vor allem die Frage im Mittelpunkt, ob das zu verkaufende Unternehmen überhaupt transaktionsfähig ist. Transaktionsfähigkeit lässt sich dabei als Zusammenspiel verschiedener interner und externer Faktoren sowie der Zeit- und Liquiditätssituation verstehen. Einen entscheidenden Einfluss haben die zentralen Stakeholder, also Management, Eigentümer:innen und Banken.

Für die Beurteilung der Transaktionsfähigkeit ist ein plausibles Sanierungskonzept erforderlich, zum Beispiel in Form einer Fortbestehensprognose oder eines IDW-S6-Gutachtens. Nur wenn interne und externe Rahmenbedingungen zusammenpassen, können die Fortführungsfähigkeit, das Geschäftsmodell und die finanzielle Neuordnung überzeugend dargestellt und eine belastbare Basis für einen strukturierten Verkaufsprozess geschaffen werden.

Interne Faktoren – Der Zustand des Targets

Interne Faktoren beschreiben den eigentlichen Gesundheitszustand des Targets und bilden die Basis der Transaktionsfähigkeit. Eine Fortbestehensprognose oder ein IDW S6-Gutachten muss nicht nur formale Kriterien erfüllen, sondern auch inhaltlich überzeugen. Lange bevor potenzielle Käufer angesprochen werden können, sind hierbei die finanzierenden Banken die erste Brandmauer.

Eine belastbare Liquiditätsplanung und eine nach der Transaktion tragfähige Kapitalstruktur sind Grundvoraussetzungen. Gleichzeitig beeinflussen unterschiedliche Größen die Attraktivität des Targets, konkret sind dies Höhe und Struktur von Finanzverbindlichkeiten, Gesellschafterdarlehen, Nachrangigkeiten sowie Möglichkeiten zur Entschuldung. Für die Restrukturierungsabteilung und die Gremien der finanzierenden Banken ist bei der Planung eines Verkaufs auch entscheidend, wie die Regelungen zur Rückführung der Finanzierungen bzw. zur Weiterfinanzierung aussehen.

Ziel der Restrukturierung ist es, das krisenbehaftete Unternehmen zunächst so weit zu stabilisieren, dass dieses nach Aufarbeitung der Krisenursachen mit einem wettbewerbsfähigen Geschäftsmodell fortgeführt werden kann. Das Verschlafen von Digitalisierung und zunehmend auch der künstlichen Intelligenz als disruptive Faktoren stellt eine Gefahr für klassische Geschäftsmodelle dar. Nach erfolgter Sicherstellung der Liquidität und damit der Abwehr der akuten Insolvenzgefahr sind für die Fortführbarkeit neben dem Geschäftsmodell auch weitere Faktoren wichtig, beispielsweise die Stabilität des Kundenstamms, der Erhalt der operativen Kernprozesse, das Klima im Unternehmen, der Verbleib von Schlüsselkräften sowie klar abgrenzbare und übertragbare Werttreiber. Je stärker diese Faktoren ausgeprägt sind, desto größer wird der Kreis potenzieller Interessenten sein.

Die außergerichtliche Lösung hat zwar bevorzugt den Share-Deal im Fokus, ein Blick auf die Assets lohnt sich aber immer, wenngleich das typische Cherry Picking von außergerichtlichen Lösung vermieden werden sollte. Aber alle werthaltigen Wirtschaftsgüter des Unternehmens müssen auch im Share-Deal als attraktive Assets herausgearbeitet werden. Dazu zählen Immobilien, Maschinen, Patente, Marken, Software, Kundenstämme, Rezepturen, Verträge und so weiter. Diese Assets bilden den harten Kern für die Bewertung des Unternehmens.

Externe Faktoren – Das Target im Umfeld

Neben dem tatsächlichen Zustand des Unternehmens bestimmen externe Faktoren sowohl den weiteren Krisenverlauf als auch die Transaktionsfähigkeit wesentlich. Die Analyse des Umfelds gibt als Bestandteil der Fortbestehensprognose oder des IDW S6-Gutachtens Auskunft darüber, ob ein Unternehmen überhaupt sanierbar ist. Ob es auch verkaufbar ist, entscheidet am Ende ein:e Interessent:in, der bzw. die das Umfeld womöglich aus einer anderen Perspektive sieht.

Für ihn bzw. sie hat die Branchenstruktur einen wesentlichen Einfluss auf die Attraktivität des Targets. Hohe Wettbewerbsintensität, starke Verhandlungsmacht von Kunden oder Lieferanten sowie eine ausgeprägte Bedrohung durch innovationsstarke Marktteilnehmer:innen führen zu Margendruck und erhöhen das käuferseitige Risiko einer Fehlinvestition. Hohe Markteintrittsbarrieren, begrenzter Wettbewerbsdruck und eine klare Differenzierung des Geschäftsmodells mit nachhaltiger Ertragskraft wirken sich hingegen positiv auf Planungssicherheit, Transaktionssicherheit und erzielbare EBITDA-Multiples im Verkauf aus.

Sowohl Deutschland als auch Österreich stecken seit 2023 offiziell in der Rezession. Mehrfach wurde für die nächsten Quartale ein zarter Aufschwung prognostiziert. Die Trends zu Konsumstärke und Wettbewerbsfähigkeit des Standorts gehen allerdings in die entgegengesetzte Richtung und stellen eine zunehmende Belastung für die österreichischen Betriebe dar. In diesem Umfeld die USPs eines Geschäftsmodells oder des zu verkaufenden Unternehmens und seiner Teile entsprechend zu identifizieren und zu stärken ist jedenfalls die Herausforderung aller beteiligten Stakeholder:innen. Dieser Umstand ist auch kapitalstarken Investor:innen bekannt.

Die time/cash-Komponente

Die time/cash-Komponente ist genauso simpel wie wichtig. Entscheidend ist zunächst, wie hoch der Cash-Burn ist, wie viel Liquidität dem Unternehmen planerisch zur Verfügung steht und wie lange diese reichen wird. Hier verläuft der schmale Grat zwischen letztem Ausweg und strategischem Instrument der Sell-Side. Das sind in diesem Kontext sowohl die Eigentümer als auch die finanzierenden Banken als Entscheidungsträger.

Je näher das Unternehmen an die Insolvenzreife rückt, desto stärker nehmen Handlungsspielraum, Verhandlungsmacht und Prozessqualität ab. In diesem Spannungsfeld gewinnen Stakeholder-Faktoren an Bedeutung: Die Unternehmensführung benötigt ein hochprofessionelles Stakeholder-Management, um das Alignment der Finanzierungspartner und Gläubiger sicherzustellen. Dies betrifft insbesondere die Haltung der finanzierenden Banken und ihre Entscheidungsfähigkeit sowie die Bereitschaft von Eigentümern und Banken, mit frischem Geld mehr Zeit zu kaufen. Schlussendlich gilt auch hier der Grundsatz: Dem schlechten Geld darf kein gutes nachgeworfen werden!

Exit-Perspektive statt Dauerrestrukturierung

Es kommt vor, dass dem zu verkaufenden Unternehmen nichts mehr an Schwungmasse und Momentum bleibt. Tiefgreifende Veränderungen wurden nicht in der notwendigen Tiefe oder Geschwindigkeit durchgeführt, die Planzahlen wurden wiederholt verfehlt, Sanierungskonzepte wiederholt fortgeschrieben. Die Eigentümer – schlimmstenfalls auch die Banken – schossen mehrfach Geld nach. Irgendwann wird das Thema „Investoreneinstieg“ als Exit-Szenario mit dem Ziel der Schadensbegrenzung doch noch akzeptiert. Im Vergleich zum Insolvenz-Szenario ist das dann vielleicht immer noch die bessere Alternative, in vielen Fällen ist es dafür aber schon zu spät. Unzählige „too little, too late“-Restrukturierungsmaßnahmen haben das Unternehmen schlussendlich von innen aufgezehrt. Das Momentum geht verloren, die Transaktionsfähigkeit und die Erfolgsaussichten für einen Verkaufsprozess nehmen stark ab. Es gilt dann zwischen Insolvenz und Hoffnung auf einen Not-Verkauf („Fire-Sale“) abzuwägen.

Aus Bankensicht steht primär die Begrenzung des ökonomischen Schadens im Vordergrund, diese lässt sich in einem kontrollierten und planbaren Verfahren deutlich besser realisieren als in einer Notveräußerung. Vor diesem Hintergrund wird Distressed M&A zunehmend früher, strukturierter und strategischer als Instrument eingesetzt. Der Verkauf ist integraler Bestandteil eines Restrukturierungskonzepts und wird aktiv durch Berater:innen und Banken gesteuert. Er ermöglicht – bei ausreichender Zeit und Transparenz – einen Wettbewerb zwischen potenziellen Käufer:innen. Der Fokus verschiebt sich vom reinen Zerschlagungswert hin zum Going-Concern-Wert, wovon wiederum alle Stakeholder der Sell-Side profitieren.

Ziel ist daher ein strukturierter Verkaufsprozess. Dieser verkürzt die Dauer der Betreuung durch die Restrukturierer in den Workout-Abteilungen der Banken und gibt diesen und deren Gremien eine gewisse Planungssicherheit. Ziel ist es, anstelle der Prolongation des Problems „Zombie-Finanzierung“ einen klaren Schnitt mit Perspektive auf einen Exit mit Rückführung zu schaffen. Neben der ökonomischen Betrachtung sind dabei auch qualitative Faktoren von zentraler Bedeutung. Wichtig sind etwa die Reputation des Unternehmens sowie das verbleibende operative Momentum. Die Schwungmasse – bestehend aus der Handlungsfähigkeit des Managements, organisatorischer Stabilität und Mitarbeiter:innenbindung – ist eine wesentliche Voraussetzung, um nachhaltiges Käuferinteresse zu sicherzustellen.

Zentrale Stakeholder der Sell-Side

Verkäuferseitig stellen drei zentrale Stakeholder die Weichen für einen M&A-Prozess: Eigentümer:innen, Management und Banken. In ihrer formellen Rolle als Verkäufer sind die Eigentümer maßgeblich, denn von ihrer Zustimmung zum Verkauf hängt alles Weitere ab. Die tatsächliche Transaktionsfähigkeit wird jedoch vom Zusammenspiel der drei bestimmt. Stein des Anstoßes sind, im Rahmen des rechtlich Möglichen, oft die Banken.

Banken als Taktgeber

Ist die Unternehmenskrise erst einmal erkannt, werden größere Kredit-Engagements bankintern zeitnah in die Restrukturierung übergeben. Ziel sind die Stabilisierung oder Restrukturierung des Unternehmens mit seinen notleidenden Krediten und die Optimierung der Risikosituation. Um sich ein ganzheitliches Bild vom Unternehmen zu machen, werden Managementqualität, Marktposition, Wettbewerbsfähigkeit des Geschäftsmodells und Governance-Strukturen betrachtet sowie quantitative Kennzahlen mit Fokus auf Trends der Geschäftsentwicklung. Abhängig vom Krisenstadium stehen im Kern der Überlegungen der aktuelle Zustand des Unternehmens, seine Überlebensfähigkeit, seine Marktattraktivität und das Risikoprofil des Engagements. Als Handlungsmotive für Banken spielen neben den operativen Parametern auch zentrale (regulatorische) Steuerungsgrößen wie NPL -Quote oder Expected Credit Loss (ECL) eine Rolle.

Banken sind also keineswegs passive Stakeholder, sondern aktive Taktgeber des Prozesses. Sie bewegen sich im Spannungsfeld zwischen Schadensbegrenzung in der Recovery und Wertmaximierung. Insofern beeinflussen sie Timing, Struktur und Ausgestaltung eines Distressed-M&A-Prozesses maßgeblich.

Zielsetzung der Banken

Banken verfolgen in erster Linie das Ziel, ihre wirtschaftlichen Verluste zu begrenzen, indem sie Rückflüsse optimieren und passende Transaktions- sowie Sicherheitenstrukturen wählen. Da Insolvenzverfahren meist mit hohen Wertabschlägen, Störungen im operativen Geschäft und langen Verwertungsprozessen verbunden sind, werden außergerichtliche Lösungen aus wirtschaftlicher Sicht oft bevorzugt. Eine wichtige Rolle spielt dabei die Art der Besicherung, insbesondere der Unterschied zwischen assetbasierter und cashflowbasierter Finanzierung.

Im Rahmen ihrer Risikoanalyse prüft die Bank den Wert ihrer Forderungen anhand verschiedener Szenarien, die sowohl die Fortführung des Unternehmens als auch eine Zerschlagung berücksichtigen. Entscheidend ist dabei die Frage, ob ein außergerichtlicher Verkauf eine höhere und/oder schnellere Rückzahlung ermöglicht als eine Verwertung im Insolvenzverfahren.

Instrumente und Beiträge von Banken

Banken haben unterschiedliche Instrumente, mit denen sie direkten Einfluss auf Transaktionsfähigkeit und Deal-Closure nehmen können. Dazu zählen Standstill-Vereinbarungen (Stillhaltevereinbarungen, gegebenenfalls mit Stundungen), die Bereitstellung frischen Geldes („Fresh Money“) oder Brückenfinanzierungen („Bridge to M&A“), Covenant-Waiver, Laufzeitanpassungen sowie Rangrücktritte oder Teilverzichte („Haircuts“). Darüber hinaus können Banken unter bestimmten Umständen Sicherheiten freigeben oder Forderungen gegen Abschlag verkaufen oder übernehmen. Der gezielte Einsatz dieser Instrumente beeinflusst direkt die time/cash-Komponente der Transaktionsfähigkeit und entscheidet darüber, ob ein strukturierter Verkaufsprozess realisierbar ist.

Folglich nehmen Banken eine doppelte Rolle ein: Einerseits agieren sie als Gläubiger mit umfassenden Sicherheiten und Zustimmungs- bzw. Vetorechten, andererseits als Gatekeeper für die Transaktionsfähigkeit. Sie fordern eine transparente und belastbare Informationsaufbereitung, ein kontrolliertes und professionell strukturiertes Bieterverfahren, bei dem häufig spezialisierte M&A-Berater:innen eingebunden und die Fortführungsannahmen laufend validiert werden.

Eigentümer in der Krise

Unternehmenseigentümer:innen sehen sich in einer für sie oft neuen Umgebung aus Banken, Beratungen und Anwält:innen plötzlich mit ungewohnten Themen konfrontiert, etwa mit kurzfristigen Managementänderungen durch einen CRO, notwendigen Eigenbeiträgen, privaten Sicherheiten oder einem möglichen Investoreneinstieg. Banken bringen M&A-Prozesse oder Investoren nicht ohne Grund ins Spiel, sondern weil sie häufig bereits erkennen, dass der Fortbestand des Unternehmens sonst mittel- bis langfristig gefährdet ist. Viele Eigentümer versuchen jedoch, diese Schritte zu vermeiden und setzen auf scheinbar weniger schmerzhafte Maßnahmen, ohne zu erkennen, dass sie ihr Unternehmen damit möglicherweise in eine dauerhafte Restrukturierung und damit noch tiefer in die Krise führen.

Es mag paradox klingen, aber je früher die Situation als solche akzeptiert wird, desto eher sind Eigentümer in einer Position gestalterischer Möglichkeiten. Das beinhaltet wirtschaftliche Vorteile gleichermaßen wie strategische Vorteile, aber auch die oftmals unterschätzten emotionalen und sozialen Aspekte.

Wirtschaftliche Vorteile

Für Eigentümer:innen von Unternehmen in der Krise steht häufig mehr auf dem Spiel als „nur“ das Unternehmen. Sicherheiten wie private Haftungen, Gesellschafterdarlehen und Patronatserklärungen führen dazu, dass nicht nur weitere womöglich gesunde wirtschaftliche Einheiten in den Strudel der Unternehmenskrise geraten, sondern nicht selten auch das Privatvermögen und die eigene wirtschaftliche Existenz. Das frühzeitige Commitment, einen Verkaufsprozess zu starten, ermöglicht zumindest einen partiellen Werterhalt und die Partizipation am Verkaufserlös, statt am Ende des Wasserfalls mit einer Nullquote auf dem Trockenen zu stehen. Vor diesem Hintergrund teilen viele Eigentümer die Hoffnung der Banken auf Werterhalt und Schadensbegrenzung.

Strategische Vorteile

Neben den wirtschaftlichen Aspekten sind auch die gestalterischen Möglichkeiten, die sich aus strategischen Vorteilen ergeben, nicht unwesentlich. Bei früher Weichenstellung bietet ein strukturierter Verkaufsprozess mehr Kontrolle über das Timing und eine Mitsprache bei der Gestaltung von Details zur Transaktion. Eigentümer können die Transaktion aktiv mitgestalten und Einfluss auf Käufer:innenauswahl und Modalitäten nehmen. Das wird bei weiter fortschreitender Krise und der damit abnehmenden Handlungsfähigkeit zunehmend schwieriger.

Für Unternehmer, und hier insbesondere bei den Familienunternehmen, spielt auch der Erhalt der Reputation eine wichtige Rolle. Ein sauber strukturierter Verkaufsprozess hilft bei der Vermeidung einer öffentlichkeitswirksamen Insolvenz. Die Glaubwürdigkeit gegenüber Kunden, Lieferanten und Banken bleibt gewahrt. Häufig sind bei Distressed-Deals die bestehenden Eigentümer auch Teil der „Lösung“, etwa durch Minderheitsbeteiligungen, Rollover-Lösungen, Earn-Out-Strukturen oder Beiratsfunktionen.

Emotionale und soziale Aspekte

Zu guter Letzt müssen auch emotionale und soziale Faktoren erwähnt werden, wenngleich sie für eine erfolgreiche Restrukturierung höchstens eine untergeordnete Rolle spielen dürfen. Primär geht es den beteiligten Stakeholdern kurzfristig um die Stabilisierung des Unternehmens, um überhaupt erst am Fortbestand arbeiten zu können. Viele der zu treffenden Restrukturierungsmaßnahmen sind gewiss unpopulär, aber genauso notwendig wie schmerzhaft.

Eigentümer:innen ist die Verantwortung gegenüber Belegschaft und Region verständlicherweise ein Herzensanliegen. Die gewachsenen Strukturen und all die Arbeit und der Fleiß, die das Unternehmen groß gemacht haben, erschweren das Loslassen, motivieren jedoch auch wegen der bereits erwähnten Verantwortung, eine Zerschlagung zu vermeiden. Frühes Hinarbeiten auf einen Verkauf erspart der gesamten Organisation härtere und tiefgreifendere Maßnahmen, oder im schlimmsten Fall die Restrukturierung als Dauerzustand. Hinzu kommt die erhebliche psychische Belastung, die eine Unternehmenskrise mit sich bringt. Die Aussicht auf einen Verkauf ist auch eine Aussicht auf den Ausstieg aus dem permanenten Krisenmodus. Die Reduktion persönlicher Belastung und die Wiedergewinnung von Handlungsfähigkeit stellen einen wesentlichen immateriellen Vorteil dar.

Das Management im Brennpunkt

Von den Stakeholdern der Sell-Side ist das aktuelle Management am direktesten an den operativen Restrukturierungs- und Geschäftsprozessen beteiligt. Es steht laufend unter Beobachtung durch Banken und Eigentümer, sofern diese nicht selbst in der Geschäftsführung sind. Während Eigentümer häufig aus emotionalen Gründen an der Geschäftsführung festhalten, identifizieren Banken diese oft als Schönwetterkapitän, als nicht krisentauglich oder als Teil des Problems. Das Festhalten am Management ist leider mitunter ein Aspekt, der sich negativ auswirkt und im Zeitverlauf zu einer Verfestigung der Krise führt. Das reduziert die Transaktionsfähigkeit und Überlebensfähigkeit erheblich. Häufig wird daher ein Managementwechsel angestrebt oder zusätzlich ein Chief Restructuring Officer (CRO) bestellt.

Zu den zentralen Aufgaben des Managements zählen neben dem Tagesgeschäft auch die Agenden der Restrukturierung. Dies sind unter anderem die operative Stabilisierung des Geschäfts, die Umsetzung kurzfristiger Maßnahmen zur Sicherstellung der Liquidität sowie wirksames Stakeholdermanagement und Verantwortung für die Erstellung einer Fortbestehensprognose bzw. des IDW S6-Gutachtens. Das Management nimmt dadurch eine zentrale Rolle in der Beeinflussung der time/cash-Komponente der Transaktionsfähigkeit ein. Im Zeitverlauf ist es auch maßgeblich in die Vorbereitung und Durchführung des Verkaufsprozesses eingebunden. Unternehmens- und M&A-Berater:innen erledigen dabei zwar viel – aber eben nicht alles. Sie unterstützen wesentlich bei Aufgaben wie der Erstellung und Bereitstellung von Verkaufsunterlagen, der Organisation von Due-Diligence-Prozessen, der Koordination bilateraler Verhandlungen und dem Stakeholder-Management.

Stakeholder sind dabei nun wesentlich weiter gefasst und umfassen etwa auch Mitarbeiter:innen, Betriebsrat und Gewerkschaft, Politik, Lieferanten, Kunden, Interessenten, Berater:innen und Anwält:innen. Das Management trägt dabei auch die Verantwortung für die Erfüllung rechtlicher Pflichten. Dazu zählt insbesondere in Insolvenznähe das Handeln im Interesse von Gläubigern sowie die Vermeidung persönlicher Haftungsrisiken.

Herausforderungen

Die Herausforderungen für das Management sind erheblich. In der Restrukturierung müssen Entscheidungen unter starkem Zeitdruck und bei begrenzter Informationslage und eingeschränkten Ressourcen getroffen werden können.

Restrukturierungsmaßnahmen stoßen häufig auf Widerstand unterschiedlicher Stakeholder. Im Zusammenhang mit Distressed M&A kommt der Spagat hinzu, dass nicht nur das Überleben des Unternehmens gesichert, sondern dieses auch noch möglichst erfolgreich dargestellt werden soll. Zum einen soll gut durch die Due-Diligence navigiert, und zum anderen sollen vernünftige Bewertungsergebnisse erzielt werden. Gleichzeitig steigen persönliche Haftungsrisiken (Organhaftung), beispielsweise im Zusammenhang mit Fehlentscheidungen bzw. in Insolvenznähe bei unzureichender Dokumentation oder möglichen Themen der Anfechtung.

Es kommen Schwierigkeiten bei der Abgabe von Garantien und Zusicherungen hinzu, da Management und Eigentümer diese in Krisensituationen häufig nur eingeschränkt leisten können. Bewertungs- und Finanzierungsprobleme, rechtliche und regulatorische Hürden sowie operative Risiken im laufenden Geschäftsbetrieb erhöhen die Komplexität zusätzlich. Die zunehmend negativen Dynamiken exogener Einflussgrößen unterstreichen dabei, dass der Einsatz eines Chief Restructuring Officers ein Erfolgsfaktor bei Distressed M&A ist.

Erfolgsfaktoren bei Distressed M&A Prozessen

Zu den wesentlichen Erfolgsfaktoren von Distressed M&A zählen weitere Stakeholder wie Unternehmensberater:innen, Anwält:innen und Interimsmanager:innen. Sie stabilisieren das Spannungsfeld zwischen Eigentümer, Banken und Management und tragen einen wesentlichen Beitrag zu Restrukturierung und Herstellung der Transaktionsfähigkeit des Unternehmens bei. Der time/cash-Aspekt erfordert dabei eine Harmonisierung der Interessen von Banken und Eigentümern.

Schnelles und entschlossenes Handeln

Wenn Eigentümer und Banken früh die Weichen stellen, wird ein strukturierter Prozess möglich, was die Gefahr von Liquiditätsengpässen und Wertverfall reduziert. Der M&A-Prozess wird in der Fortbestehensprognose oder dem IDW S6-Gutachten berücksichtigt und in der Restrukturierungsvereinbarung verankert.

Restrukturierungsmaßnahmen müssen in der Folge konsequent umgesetzt werden. Dazu zählen etwa die Behebung akuter Krisenursachen, die Sicherung der Liquidität und die Stabilisierung des Unternehmens, um dieses auf den angestrebten Verkaufsprozess vorzubereiten. Flankierende Maßnahmen können regelmäßiges Reporting und die Einrichtung von Steering Committees zum Alignment der Finanzierungspartner und Gläubiger sein. Ein kleiner, aber wesentlicher Erfolgstreiber in Restrukturierung und Transaktionsvorbereitung ist Diskretion. Gerade bei größeren Restrukturierungen kommt es vor, dass Informationen durch ein Leck nach draußen gelangen, schlimmstenfalls an die Medien. Das wiederum kann direkt einen erheblichen Reputationsschaden verursachen und sich negativ auf die Transaktionsfähigkeit des Unternehmens auswirken.

Begleitet wird der gesamte Prozess im Normalfall von externen Stakeholdern wie Anwält:innen, Unternehmensberater:innen und Interimsmanager:innen. Sie alle verbindet die Erfahrung mit Unternehmenskrisen und der ungetrübte Blick.

Anwälte für Restrukturierung und Deal-Advisory

Meist werden sowohl vom Unternehmen als auch von den finanzierenden Banken auf Restrukturierung und Insolvenzrecht spezialisierte Anwält:innen mandatiert. Sie spielen eine zentrale Rolle als Vermittler und sind nicht selten Pufferzone zwischen Banken (auch untereinander) und Shareholdern. Sie schaffen den rechtlichen Rahmen für die Restrukturierung, navigieren durch Problemfelder der drohenden Insolvenz und sind wesentliche Erfolgstreiber bei den Verhandlungen zu Restrukturierungsvereinbarungen. M&A ist dabei ein eigener Bereich, auch in der Rechtsberatung. Folglich macht es Sinn, Expert:innen im rechtlichen Deal-Advisory hinzuzuziehen.

Auch hinsichtlich der Vorbereitung der Transaktionsfähigkeit werden von Anwält:innen wesentliche Beiträge geleistet. Dazu zählen beispielsweise die Sicherheitenstruktur, vereinbarte Covenants und Bestimmungen im Zuge von Finanzierungen, Konzern- und Eigentümerstrukturen, geistiges Eigentum wie Marken oder Patente, Assets wie Liegenschaften und Maschinen sowie arbeitsrechtliche Themen mitsamt Prüfung aller erdenklicher Verträge. Geschaffen wird damit nicht nur die Grundlage für eine erfolgreiche Restrukturierung, sondern auch die Basis für eine Legal Due Diligence und die spätere Transaktionsstruktur.

Restrukturierungsberater und Transaktionsberater

Ein weiterer wesentlicher Erfolgsfaktor ist die frühzeitige Mandatierung eines Unternehmensberaters oder einer Unternehmensberaterin mit Erfahrung im Bereich der Restrukturierung. Auch hier ist Timing alles. Zuwarten, Wegsehen und Hoffen auf Besserung sind in wirtschaftlich herausfordernden Zeiten gefährlich. Spätestens wenn die Banken die Krise identifiziert und den Kunden an die Restrukturierung übergeben haben, steigt der Druck. Zum einen hat das betroffene Unternehmen auf dem Weg dahin vermutlich schon einiges an Geld verbrannt, zum anderen reduziert der nun auf den Plan gerufene Stakeholder Bank die Handlungsfreiheit.

Unternehmensberater:innen verschaffen sich einen exakten Überblick über das Unternehmen und unterstützen bei der Erstellung von Sanierungskonzepten und der Definition von Restrukturierungsmaßnahmen. Sie schaffen die belastbare Grundlage für eine realistische Unternehmensbewertung und die wirtschaftliche Due Diligence. Ähnlich wie bei den Anwält:innen gibt es auch auf M&A spezialisierte Berater:innen. Häufig – und auch hier nicht grundlos – wird von den Banken die Mandatierung eines M&A-Advisors gefordert oder auch als Milestone in Restrukturierungsvereinbarungen verankert.

M&A-Berater:innen erarbeiten eine Transaktionsstrategie, setzen den strukturierten Verkaufsprozess auf und steuern diesen. Sie identifizieren über ihre breiten Netzwerke in Frage kommende Käufer:innen und sprechen diese an. Schließlich erhalten ausgewählte Interessenten Zugang zum von den Beratern eingerichteten Datenraum. Dort stehen sämtliche, für eine Due-Diligence benötigte wirtschaftliche und rechtliche Informationen bereit. Hinsichtlich der M&A-Berater:innen ist zu beobachten, dass zunehmend asiatische Player in den Markt drängen, beispielsweise aus China. Das lässt jedenfalls Rückschlüsse auf die strategischen Ziele kapitalstarker chinesischer Investoren und das generelle Chancenprofil der Sell-Side zu.

Der CRO als Interim Manager

Finanzierende Banken fordern, wie bereits erwähnt, nicht grundlos die Bestellung eines CRO. Man traut dem Management, unter dem das Unternehmen in die Krise geführt wurde, nicht zu, es allein aus der Krise herauszuführen. Hier gewinnt das Skill-Set des CRO an Bedeutung, denn es sind zunehmend multiple externe Faktoren, die Unternehmenskrisen auslösen.

Erfahrene CROs kennen sowohl die Dynamik von Restrukturierungen als auch die von Unternehmensverkäufen. Sie wissen mit den Hindernissen auf dem Weg zu Turnaround und Transaktion umzugehen. Sie haben keine blinden Flecken und damit klare Sicht auf die Problemzonen eines Unternehmens, ohne dabei „everybody’s darling“ sein zu müssen. Der Sache verpflichtet, setzen sie Veränderungsmaßnahmen frei von Emotionen direkt und transparent um und halten dem restlichen Management den Rücken frei für den reibungslosen Ablauf des Tagesgeschäfts. In Ansprache und Umgang mit möglichen Investoren sind sie erfahren und ebnen in Zusammenarbeit mit den Berater:innen oft den Weg zu einem erfolgreichen Abschluss.

Dennoch zeigt sich regelmäßig, dass CROs erst viel zu spät eingesetzt werden – nämlich erst dann, wenn externe Stakeholder wie Banken den Druck erhöhen. Häufig stehen Unternehmen zu diesem Zeitpunkt schon an der Schwelle zu einer Liquiditätskrise oder sind bereits mittendrin. Das geht wiederum zu Lasten von Handlungsspielraum und Transaktionsfähigkeit.

Restrukturierung als Grundstein

Um in der Restrukturierung die Voraussetzungen für einen M&A-Prozess zu schaffen, ist viel und vor allem harte Arbeit nötig. Das bindet in der Regel Zeit und Geld. Folglich ist Distressed M&A keineswegs ein Allheilmittel. Als richtig eingesetztes Instrument ist es aber oft die beste Option, wenn es darum geht, eine Brücke zwischen Restrukturierung und Exit zu schlagen.

Die anhaltende Dynamik exogener Einflussfaktoren bleibt ein Krisentreiber für deutsche und österreichische Betriebe. Exogene Einflüsse erschweren es dem Management von Unternehmen, rechtzeitig auf Veränderungen zu reagieren und Strategien sowie Investitionen langfristig zu planen. Generell gerät die Wettbewerbsfähigkeit in Österreich unter Druck. Das liegt einerseits an hohen Energiepreisen und Abgaben, andererseits an ausufernder Regulatorik und der fehlenden Planbarkeit von Investitionen. Kostensteigerungen über den Preis zu decken, ist im Zusammenhang mit Konsumrückgang oft nicht möglich. Zusätzlich sehen sich Manager:innen mit einer Vielzahl geopolitischer Minenfelder konfrontiert. In Situationen mit zweifelhaftem Ausgang stellt der Investoreneinstieg eine strategisch bedeutende Option dar, um die wirtschaftlichen Verluste zu begrenzen, regulatorische Belastungen zu minimieren und die Chance auf Wertpotenziale zu erhalten.

Das Käuferuniversum untergliedert sich dabei grob in strategische Investoren, Finanzinvestoren (Private Equity und Hedgefonds) und Special-Situations-Fonds. Strategische Käufer zeigen Interesse aufgrund von möglichen Synergien, Markteintrittschancen oder der Überwindung von Markteintrittshürden sowie dem Erwerb kritischer Technologien und Know-how. Aus diesem Grund ist die Transaktionsfähigkeit, die Hoffnung auf ein erfolgreiches Deal-Closure und den Werterhalt bei strategischen Käufern deutlich höher als bei den übrigen Gruppen. Kaufinteresse und Risikoappetit unterscheiden sich auch nach Krisenstadien. Ohne näher auf die unterschiedlichen Investoren eingehen zu wollen, sei erwähnt, dass diese zunehmend aus dem Ausland kommen. Eine Transaktion erfolgt so mit allen Vor- und Nachteilen.

Ein professioneller und effizienter Verkaufsprozess ist in krisennahen Transaktionen ein wesentlicher Erfolgsfaktor. Entschlossenes und konsequentes Handeln ist dafür die Voraussetzung. Die Mandatierung spezialisierter M&A-Berater:innen sowie die Bestellung eines erfahrenen CRO werden daher situationsabhängig dringend empfohlen.

Die Buy Side als Ziel

Selbst wenn man alle Hindernisse und Hürden der Restrukturierung überwinden kann, ist das keine Garantie dafür, ein Unternehmen tatsächlich verkauft zu bekommen. Erwähnt seien hier beispielhaft vermeintliche Interessent:innen oder Genehmigungsverfahren kartellrechtlicher Natur. Einmal mehr gilt: Frühes Commitment, entschlossenes Handeln und professionelle Unterstützung durch erfahrene Anwält:innen, Unternehmensberater:innen und Interimsmanager:innen ebnen den Weg zu einem erfolgreichen M&A-Prozess. Wichtig ist dabei, dass Angst der Vernunft nicht im Weg stehen darf und falsche Sparsamkeit (Restrukturierungen sind teuer) nicht der Wirksamkeit.

Investoren können das Marktumfeld in der Regel sehr gut einschätzen. Käuferseitig stehen die geschäftsstrategischen Chancen dem weiteren Reorganisationsaufwand post Deal gegenüber. Der Preis wird zum Thema. Und damit er nicht zum Deal-Breaker wird, müssen die Stakeholder der Sell-Side Zugeständnisse machen, um das Target im Verhältnis wieder attraktiver zu machen. Aus Sicht der Banken bleibt die Hoffnung, am Ende des Tages doch noch, und wenn auch nur in Teilen, rückgeführt zu werden. Denn ein Deal ist oft besser als kein Deal.

Ob der Fortbestand eines Lebenswerks, der Erhalt von Arbeitsplätzen und die Tilgung ausfallsgefährdeter Finanzierungen im Zuge einer Transaktion erreicht werden können, wird sich im Einzelfall zeigen. Viele Unternehmen stehen mit den Verhandlungen zu Restrukturierungsvereinbarungen jedenfalls erst am Anfang dieser Reise.