Bereits in der letzten Ausgabe unseres Newsletters haben wir Sie über die wichtigsten Neuerungen und den Ablauf eines „regulären“ Restrukturierungsverfahrens informiert. Neben dem „regulären“ Verfahren nach der ReO hat der Gesetzgeber auch ein vereinfachtes Verfahren für Finanzgläubiger vorgesehen. In diesem Newsletter widmen wir uns ausführlich dem vereinfachten Verfahren sowie den Kritikpunkten an der Restrukturierungsordnung.

Vereinfachtes Restrukturierungsverfahren für Finanzgläubiger

Die neue Restrukturierungsordnung („ReO“) ermöglicht eine außergerichtliche Sanierung in einer frühen Phase und somit vor Eintritt der materiellen Insolvenz. Mehr dazu in unserem Newsletter: Die neue Restrukturierungsordnung, Teil 1: Die Mehrheit „schafft an“.

Neben dem „regulären“ Verfahren nach der ReO hat der Gesetzgeber auch ein vereinfachtes Verfahren für Finanzgläubiger vorgesehen. Dieses vereinfachte Verfahren muss gesondert hervorgehoben werden, weil der österreichische Gesetzgeber hier neue Wege geht, die über die Umsetzungsanforderungen der EU-Richtlinie hinausgehen.

Der Begriff Finanzgläubiger ist dabei nicht nur auf Forderungen von Kredit- und Leasinginstituten beschränkt. So sollen sämtliche Forderungen mit Finanzierungscharakter davon umfasst sein, worunter zinstragende Forderungen, Forderungen aus Anleihen, Darlehen von institutionellen Fonds, Gesellschaftern oder Privatpersonen sowie Lieferantenforderungen mit untypisch langen Zahlungszielen von mehr als 180 Tagen fallen.

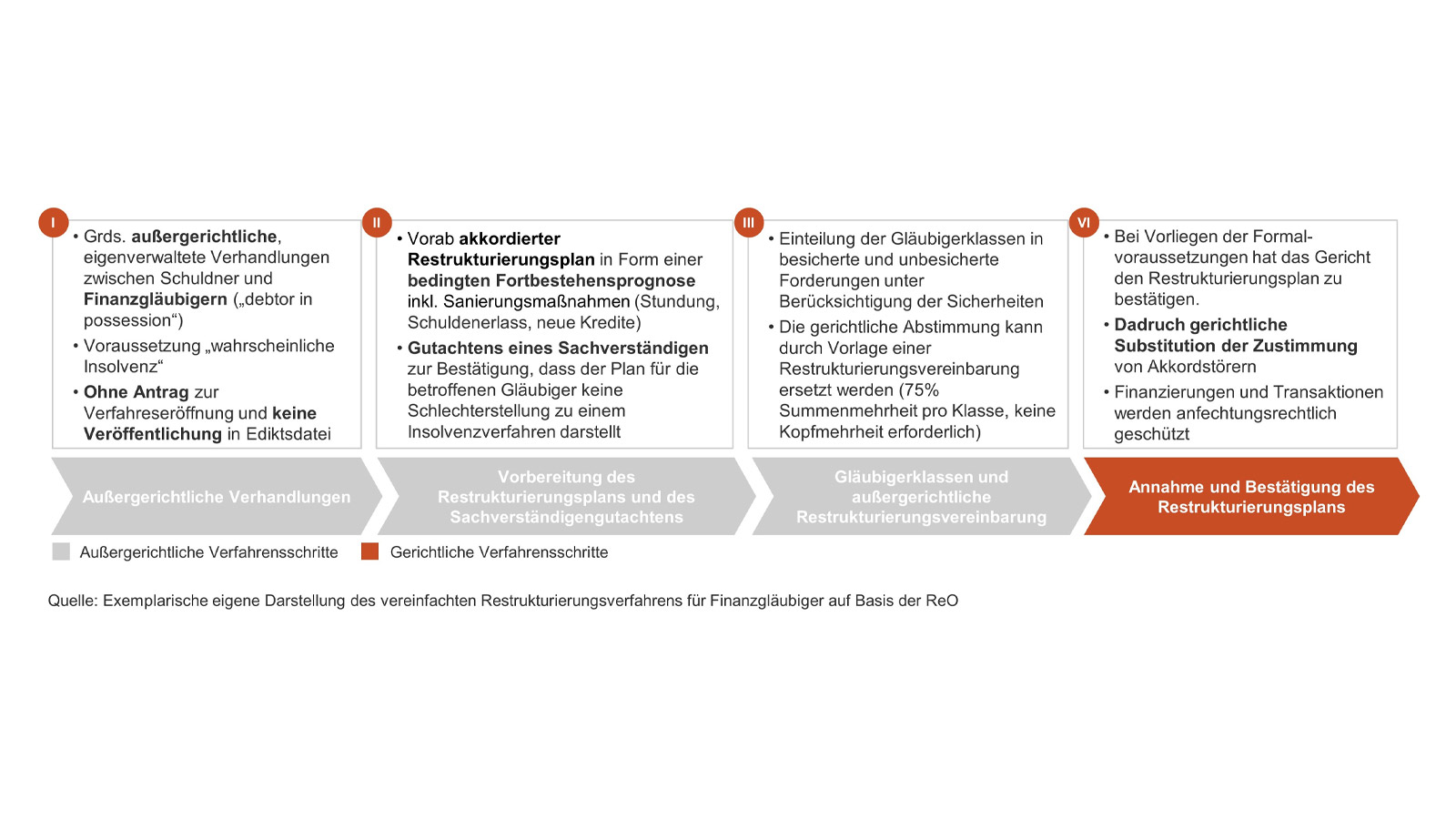

I. Außergerichtliche Verhandlungen:

Im Rahmen dieses Schnellverfahrens kann sich der Schuldner, nachdem er sich mit seinen wesentlichen Finanzgläubigern geeinigt hat, in einem „Pre-Packaged Deal“ die Zustimmung dissentierender Finanzgläubiger gerichtlich substituieren lassen. Der Restrukturierungsplan wird dabei vorab mit den betroffenen Finanzgläubigern ausverhandelt und die gerichtliche Abstimmung durch eine von einer ausreichenden Gläubigermehrheit unterzeichnete Restrukturierungsvereinbarung ersetzt.

Eine Veröffentlichung in der Ediktsdatei ist für das vereinfachte Verfahren nicht vorgesehen. Da allerdings nur ein veröffentlichtes Verfahren im Rahmen der europäischen Insolvenzverordnung anerkannt wird, beschränkt sich die Wirkung eines vereinfachten Verfahrens auf Österreich.

II. Vorbereitung des Restrukturierungsplans und des Sachverständigengutachtens:

Auch beim vereinfachten Verfahren gilt, dass ein erfolgversprechender Restrukturierungsplan gut vorbereitet sein will. Der Schuldner wird den Restrukturierungsplan in Form eines umfangreichen Berichtes darstellen, wobei dieser auf Basis der geltenden Fassung des „Leitfadens Fortbestehensprognose“ erstellt wird. Dabei muss sichergestellt werden, dass keiner der betroffenen Finanzgläubiger schlechter gestellt ist, als er das in einem Insolvenzverfahren wäre. Es muss außerdem dargelegt werden, dass der Restrukturierungsplan die Zahlungsunfähigkeit des Schuldners abwendet, den Eintritt der Überschuldung verhindert oder eine bereits eingetretene Überschuldung beseitigt und die Bestandsfähigkeit des Unternehmens gewährleistet ist.

Die Einbindung eines Restrukturierungsexperten ist aufgrund des Professionalisierungsgrades von Finanzgläubigern und dem einhergehenden geringeren Schutzbedürfnis nicht zwingend erforderlich.In der Sanierungspraxis werden die betroffenen Finanzgläubiger in vielen Fällen dennoch die Einbeziehung unabhängiger Experten befürworten.

Schlussendlich muss die Erfüllung der in der Fortbestehensprognose dargestellten Kriterien im vereinfachten Verfahren mit einem Gutachten eines allgemein beeideten und gerichtlich zertifizierten Sachverständigen für das Gebiet der Unternehmensführung, Unternehmensreorganisation, Unternehmenssanierung und Unternehmensliquidation verplausibilisiert und bestätigt werden.

III. Gläubigerklassen und außergerichtliche Restrukturierungsvereinbarung:

Eine ausreichende Gläubiger-mehrheit gilt im vereinfachten Verfahren als erreicht, wenn eine Kapitalmehrheit von 75 % der betroffenen Gläubiger in jeder Gläubigerklasse außergerichtlich zugestimmt hat. Eine einfache Kopfmehrheit wie im „regulären“ Verfahren ist hingegen nicht erforderlich. Dabei soll im Rahmen des vereinfachten Verfahrens zwischen besicherten und unbesicherten Gläubigern unter Berücksichtigung des Verkehrswertes der bestellten Sicherheiten unterschieden werden. Somit besteht im Schnellverfahren die Möglichkeit, dass wenige Großgläubiger mehrere kleinere Gläubiger überstimmen.

Der im „regulären“ Verfahren mögliche klassenübergreifende „Cram-down“ steht im vereinfachten Verfahren hingegen nicht zur Verfügung.

IV. Annahme und Bestätigung des Restrukturierungsplans:

Sind alle Formalvoraussetzungen erfüllt, hat das Gericht den Restrukturierungsplan zu bestätigen.

Kritik an der ReO

Auch wenn die Einführung eines präventiven Verfahrens im Sinne der neuen ReO grundsätzlich zu begrüßen ist, interpretieren viele Experten die Regelungen der neuen ReO als einen Paradigmenwechsel weg von den Prinzipien des Gläubigerschutzes, hin zu einem schuldnerfreundlichen Verfahren zur finanziellen Entschuldung.

Aus Sicht der Gläubiger legt dabei insbesondere die fehlende Möglichkeit zur Einbindung der Anteilseigner eine grundlegende Schwäche des österreichischen Ansatzes offen. So dürfen Anteilsinhaber die Annahme, die Bestätigung und die Umsetzung des Restrukturierungsplans zwar nicht grundlos verhindern oder erschweren, eine Einbeziehung als eigene Klasse des Restrukturierungsplans ist jedoch nicht vorgesehen. Demnach ist auch keine Überstimmung im Rahmen eines klassenübergreifenden Cram-down möglich. Auch ein Debt-to-Equity-Swap gegen den Willen der Anteilsinhaber ist in Österreich nicht angedacht, während beispielsweise der deutsche Gesetzgeber in seiner Umsetzung der EU-Richtlinie („StaRUG“) einen solchen vorsieht. Dabei könnte gerade der fehlende Beitrag der Anteilseigner dazu führen, dass insbesondere Finanzgläubiger einem Restrukturierungsplan nicht zustimmen.

Ein weiterer Kritikpunkt besteht darin, dass die Voraussetzungen für die Einleitung des Verfahrens als sehr gering und die dem Schuldner zur Verfügung stehenden Maßnahmen als sehr weitreichend eingeschätzt werden, letzteres gilt insbesondere für die Vollstreckungssperre und den klassenübergreifenden Cram-down. Dies könnte dazu führen, dass das neue Verfahren die bestehenden Sanierungsverfahren innerhalb der Insolvenzordnung ad absurdum führt.

Fazit

Mit der neuen ReO wurde ein zeitgemäßes Instrument geschaffen, um die bestehende Lücke zwischen einer konsensualen außergerichtlichen Sanierung und einem Insolvenzverfahren zu schließen. Es tritt nun gerade pünktlich in Kraft, nachdem Ende Juni die Aussetzung der Insolvenzantragspflicht beziehungsweise die Stundungen von Steuern und Abgaben ausgelaufen waren.

Das neue Verfahren soll die Restrukturierung des Schuldners in den Vordergrund stellen und unter Eigenverwaltung nur auf Antrag des Schuldners und gegebenenfalls unter Einbeziehung eines fachkundigen Restrukturierungsbeauftragten umgesetzt werden.

Es umfasst eine Vollstreckungssperre zum Zwecke der Verhandlungen mit den betroffenen Gläubigern und eröffnet weitreichende Eingriffsmöglichkeiten in die Rechte dissentierender Gläubiger, wenn eine konsensuale Lösung nicht gefunden werden kann. Diese Eingriffsmöglichkeiten stellen die entscheidende Neuerung im Rahmen einer außergerichtlichen Restrukturierung dar. Zugleich sieht die ReO einen anfechtungsrechtlichen Schutz für neue Finanzierungen und sonstige Restrukturierungstransaktionen vor.

Für die Einleitung des Verfahrens greift der Gesetzgeber auf die bestehenden Kennzahlen des Unternehmensreorganisationsgesetzes („URG“) zurück.

Auch der Restrukturierungsplan soll in Anlehnung an den in der österreichischen Sanierungspraxis anerkannten Leitfaden Fortbestehensprognose dargestellt und verplausibilisiert werden. Das Maßnahmenpaket reicht dabei von einem Schuldenschnitt zur Beseitigung der Überschuldung über die Stundung von Verbindlichkeiten, bis hin zur Aufnahme von Sanierungsfinanzierungen oder einem Verkauf von Vermögensgegenständen. Dabei ist kritisch anzumerken, dass ein ausgeglichenes Verfahrensinstrument auch einen angemessenen Beitrag der Anteilseigner ermöglichen sollte.

Mit der Möglichkeit für ein vereinfachtes Schnellverfahren zur Restrukturierung von Finanzverbindlichkeiten schafft der österreichische Gesetzgeber darüber hinaus ein innovatives Instrument, welches in der außergerichtlichen Sanierungspraxis höchst relevant erscheint. Waren es doch insbesondere die finanzierenden Banken, die in Österreich schon in der Vergangenheit häufig außergerichtliche Restrukturierungsbemühungen mitgetragen oder auch blockiert haben.

Deutlich wird auch, dass sowohl das „reguläre“ als auch das vereinfachte Verfahren eine umfassende Vorbereitung erfordern. Die Aussichten für eine erfolgversprechende Restrukturierung steigen insbesondere dann, wenn unabhängige und fachkundige Experten schon frühzeitig in das Verfahren einbezogen werden. Im Umkehrschluss ist damit zu rechnen, dass ein gut vorbereiteter Restrukturierungsplan ein rasches Verfahren ermöglichen sollte.

Die nachfolgende Tabelle bietet einen abschließenden Vergleich der österreichischen Verfahrensinstrumente:

Sollten Sie Unterstützung im Rahmen einer außergerichtlichen Restrukturierung benötigen, dann freuen wir uns, wenn Sie mit uns Kontakt aufnehmen!