ESG (Environmental, Social, Governance) ist der regulatorische Megatrend dieser Dekade. Das ESG Reporting bildet den Rahmen für Unternehmen und Investoren, ihren ökologischen und sozialen Impact zu analysieren und zu thematisieren.

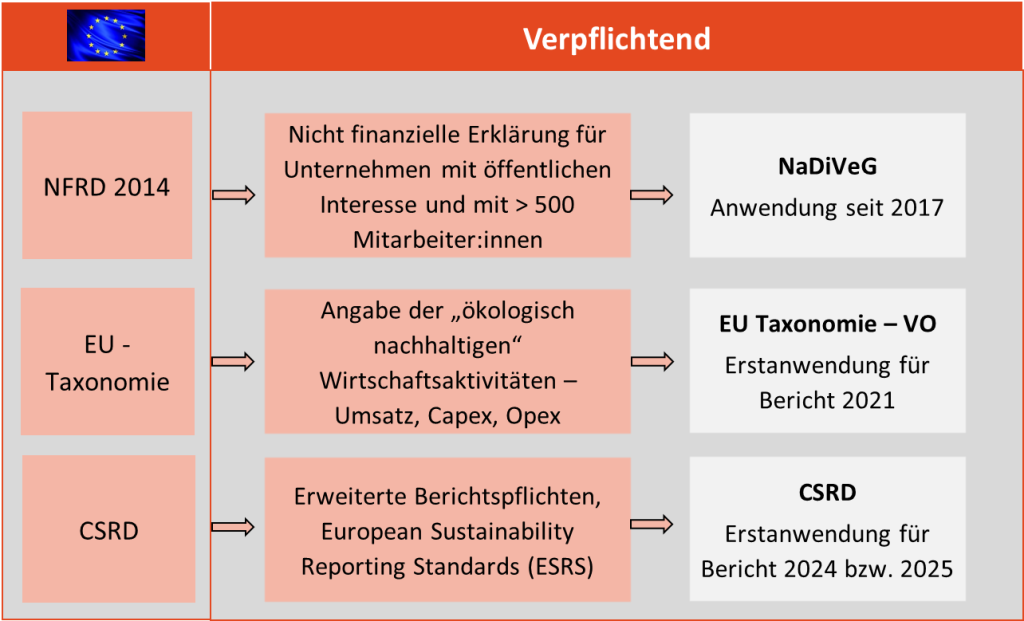

Doch die Regulatorik ist durchaus komplex. Unternehmen sind verschiedenen Regelwerken unterworfen, wie die folgende Grafik zeigt:

Relevante Regelwerke

1) NFRD 2014

Im Jahr 2014 wurde von der EU die „Non Financial Reporting Directive“ (NFRD) herausgegeben, die in Österreich mit dem Nachhaltigkeits- und Diversitätsverbesserungsgesetz (NaDiVeG) umgesetzt wurde. Betroffen sind große Unternehmen, die gleichzeitig Unternehmen von öffentlichem Interesse sind und die an den Bilanzstichtagen im Durchschnitt des Geschäftsjahres mehr als 500 Mitarbeiter:innen beschäftigen.

Unternehmen von öffentlichem Interesse sind

- Unternehmen, deren Wertpapiere zum Handel an der Börse eines EU oder EWR-Staates zugelassen sind;

- Kapitalgesellschaften, die Kreditinstitute sind;

- Kapitalgesellschaften, die Versicherungsunternehmen sind;

- Unternehmen, die ungeachtet ihrer Rechtsform in einem Bundesgesetz unter Verweis auf diese Bestimmung als solche bezeichnet werden.

In Österreich sind rund 120 Unternehmen von dieser Berichtspflicht betroffen.

Welche Berichtspflichten gibt es laut NFRD?

Für den Umfang der Berichtspflichten gibt es keine konkreten Vorgaben. Der international anerkannte Standard der Global Reporting Initiative (GRI) bietet eine Orientierung und Hilfestellung, um die wesentlichen Inhalte eines Nachhaltigkeitsberichtes zu bestimmen.

Eine inhaltliche, externe Prüfung durch einen Wirtschaftsprüfer sieht das Gesetz nicht vor. Der Wirtschaftsprüfer hat lediglich das Vorhandensein der nichtfinanziellen Erklärung zu prüfen. Die inhaltliche Prüfungspflicht ist intern durch den Aufsichtsrat und die Vorstandsmitglieder vorzusehen.

Die einschlägigen Bestimmungen finden sich für Österreich im Unternehmensgesetzbuch, im Aktiengesetz und im GmbH-Gesetz:

- §243b UGB: Definition der Angaben im Lagebericht oder in einem separaten Nachhaltigkeitsbericht;

- §267a UGB: Definition für konsolidierungspflichtige Gesellschaften;

- §96 AG: Ergänzung um nicht finanziellen Bericht;

- §30k GmbHG.

2) EU-Taxonomie

Welche Wirtschaftstätigkeiten als ökologisch nachhaltig angesehen werden, definiert die EU-Taxonomie-Verordnung. Diese im EU-Aktionsplan „Sustainable Finance/Nachhaltige Finanzierung“ festgelegte Maßnahme repräsentiert einen wichtigen Baustein des European Green Deal, mit dem die EU bis 2050 klimaneutral werden möchte.

Dieses EU-weite Klassifizierungssystem (Taxonomie) soll klar definieren, welche Wirtschaftstätigkeiten unter welchen Voraussetzungen nachhaltig sind. Durch diese Bewertung der ökologischen Nachhaltigkeit sollen Kapitalströme in ökologisch nachhaltige Wirtschaftsaktivitäten gelenkt werden. Außerdem soll das Vertrauen bei Investoren gestärkt, grüne Investitionen transparenter bzw. attraktiver gemacht und Anleger vor Greenwashing geschützt werden.

Eine Aktivität gilt als EU-Taxonomie-konform und in diesem Sinne als ökologisch nachhaltig, wenn sie …

- einen wesentlichen Beitrag zu einem der sechs EU-Umweltziele leistet;

- die Beeinträchtigung anderer Umweltziele nicht beeinträchtigt;

- soziale Mindeststandards (Arbeits- und Menschenrechtsstandards) einhält;

- technische Bewertungskriterien (Screening-Kriterien) erfüllt.

Alle der genannten vier Punkte müssen erfüllt sein.

Die Taxonomie verweist auf folgende sechs Klimaziele:

- Klimaschutz;

- Anpassung an den Klimawandel;

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen;

- Übergang zu einer Kreislaufwirtschaft;

- Vermeidung und Verminderung von Umweltverschmutzung;

- Schutz und Wiederherstellung der Biodiversität und der Ökosysteme.

In delegierten Rechtsakten werden die Wirtschaftsaktivitäten gelistet, welche jeweils einen Beitrag zu einem Umweltziel leisten. Weiters werden darin die technischen Bewertungskriterien angegeben, die einzuhalten sind, um negative Auswirkungen auf die anderen Ziele zu vermeiden.

Wird eine Wirtschaftsaktivität also in einem delegierten Rechtsakt angeführt, so ist sie „taxonomiefähig“. Erfüllt sie die technischen Bewertungskriterien und die sozialen Mindeststandards, so ist sie „taxonomiekonform“.

Bisher wurde aber erst ein Rechtsakt, welcher die beiden ersten Ziele Klimaschutz und Anpassung an den Klimawandel regelt, sowie ein weiterer Rechtsakt zu den beiden Übergangsaktivitäten Nuklearenergie und Gas veröffentlicht und beschlossen. Anfang April 2023 wurden die neuen Entwürfe für die restlichen vier Klimaziele veröffentlicht.

Wer ist von der EU-Taxonomie-Richtlinie betroffen?

Von der EU-Taxonomie-Richtlinie betroffen sind bis dato alle Unternehmen, die auch in den Anwendungsbereich der NFRD bzw. des NaDiVeG fallen (siehe oben, Punkte 1. und 2.). Alle betroffenen Nicht-Finanzunternehmen müssen in ihrem Lagebericht Folgendes darstellen:

- Anteil der Umsatzerlöse, der mit ökologisch nachhaltigen Produkten oder Dienstleistungen erzielt wird;

- Anteil der Investitionen in Betriebsanlagen in Zusammenhang mit ökologisch nachhaltigen Produkten und Dienstleistungen (CapEX – Capital Expenses);

- Anteil der Betriebsausgaben (OpEX – Operational Expenses), die mit ökologisch nachhaltigen Wirtschaftsaktivitäten verbunden sind;

- Erläuterungen zur Ermittlung taxonomiekonformer Aktivitäten und zur Berechnungsmethodik der Kennzahlen.

Alle betroffenen Finanzunternehmen sind zur Offenlegung zusätzlicher Informationen verpflichtet, beispielsweise betrifft dies:

- Strategien zum Umgang mit Nachhaltigkeitsrisiken;

- Verfahren zur Einbeziehung der wichtigsten nachteiligen Auswirkungen;

- Strategien zur Wahrung der Sorgfaltspflicht im Zusammenhang mit negativen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren.

3) CSRD

Am 14.12.2022 wurde die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive/CSRD) im Amtsblatt der Europäischen Union veröffentlicht.

Die Europäische Union möchte mit dieser Richtlinie ihre Vorreiterrolle bei der Festlegung nachhaltiger Standards festigen. Die Harmonisierung der Nachhaltigkeitsdaten wird durch die Festlegung von Standards für die Nachhaltigkeitsberichterstattung ermöglicht. Im Wege eines delegierten Rechtsakts wurden diese Standards von der Europäischen Kommission angenommen, nach fachlicher Beratung durch die Europäische Beratergruppe für Rechnungslegung (EFRAG) und mehrere europäische Agenturen.

Mit der CSRD wird die bestehende Richtlinie über die nichtfinanzielle Berichterstattung von 2014 geändert. Sie führt detailliertere Berichtspflichten ein und legt fest, dass große Unternehmen über Nachhaltigkeitsthemen wie Umweltrechte, soziale Rechte, Menschenrechte und Governance-Faktoren berichten müssen. Es werden einheitliche europäische Berichtsstandards vorgegeben. Die CSRD führt auch eine Prüfungspflicht für die Nachhaltigkeitsberichterstattung ein. Außerdem werden Informationen leichter zugänglich, da die Veröffentlichung in einem digitalen und maschinenlesbaren Format im Lagebericht hier vorgeschrieben ist. Ziel ist es, den Zugang zu nicht-finanziellen Informationen zu verbessern, die Offenlegung zu vereinfachen und die Nachhaltigkeitsberichterstattung auf einer Ebene mit der finanziellen Berichterstattung zu verankern.

Die beiden folgenden Tabellen zeigen übersichtlich, wer ab wann von der CSRD-Regulatorik betroffen ist:

Von der CSRD betroffene Unternehmen in der EU und in Österreich

Bei den Unternehmen von öffentlichem Interesse gilt: Jene, die bereits von der zuvor geltenden NFRD betroffen sind, müssen die neuen CSRG-Regeln ab 2024 anwenden. Für jene Unternehmen von öffentlichem Interesse, die derzeit nicht unter die Berichtspflichten fallen, gilt diese ab 2025. Auch Klein- und Mittelbetriebe unter den PIEs, die zwischen 10 bis 250 Personen beschäftigen und bestimmte Umsätze und Bilanzsummen nicht überschreiten, haben etwas länger Zeit: Sie müssen die neuen Regeln erst 2026 anwenden. Kleinstbetriebe mit unter 10 Mitarbeiter:innen sind gar nicht betroffen, sofern deren Bilanzsumme und Nettoumsatz eine bestimmte Schwelle nicht überschreitet.

Bei Kapitalgesellschaften, die keine Unternehmen von öffentlichem Interesse sind, gilt die CSRD Regulatorik generell ab 2025, und zwar ausschließlich für Großunternehmen mit über 250 Beschäftigten, deren Bilanzsumme über 20 Mio. Euro und deren Nettoumsatz über 40 Mio. Euro liegt.

Was ist im Rahmen der CSRD zu beachten?

Die CSRD verlangt in Zukunft eine Erklärung, die alle Angaben enthält, die für das Verständnis des Geschäftsverlaufs, des Geschäftsergebnisses, der Lage des Unternehmens sowie der Auswirkungen seiner Tätigkeit erforderlich sind. Somit müssen folgende Punkte offengelegt werden:

- Klima- und Umweltauswirkungen des Unternehmens und seiner Lieferkette

- Soziale Auswirkungen und Verantwortlichkeiten entlang der Wertschöpfungskette

- Klimabezogene Risiken und finanzielle Unsicherheitsfaktoren

Diese Offenlegung soll zukunftsorientierte und rückblickende sowie qualitative und quantitative Informationen enthalten. Gegebenenfalls können auch Informationen über die Wertschöpfungskette des Unternehmens erforderlich sein, einschließlich der eigenen Geschäftstätigkeit, Produkte und Dienstleistungen, seiner Geschäftsbeziehungen und seiner Lieferkette. Weiterhin müssen Details, die ein Unternehmen aus Gründen des Wettbewerbs nicht nennen will, nicht veröffentlicht werden, wenn das zuständige Mitgliedsland dies erlaubt hat.

Es gilt der Grundsatz der Doppelten Wesentlichkeit (Double Materiality): Unternehmen müssen darüber berichten, wie sich Nachhaltigkeitsthemen auf ihre eigene Leistung, Position und Entwicklung auswirken (Outside-in-Perspektive). Gleichzeitig müssen sie auch darüber berichten, wie sich diese Themen auf die Menschen, die Stakeholder und die Umwelt auswirken (Inside-Out-Perspektive). Das heißt, dass negative und positive Auswirkungen des Unternehmens auf die Umwelt sowie Chancen und Risiken durch Umfeldveränderungen für das Unternehmen dargestellt werden müssen.

Sachverhalte sind hierbei als wesentlich einzustufen, wenn sie entweder für den Geschäftserfolg oder aus ökologischen oder sozialen Gesichtspunkten wesentlich sind.

Die Berichterstattung muss von einem akkreditierten unabhängigen Prüfer oder Zertifizierer geprüft werden. Um sicherzustellen, dass die Unternehmen die Berichterstattungsvorschriften einhalten, muss der unabhängige Prüfer oder Zertifizierer gewährleisten, dass die Nachhaltigkeitsinformationen den von der EU angenommenen Standards entsprechen.

Die bisherigen freiwilligen Prüfungen werden durch eine verpflichtende „Prüfung mit begrenzter Sicherheit“ ersetzt (limited assurance, ISAE 3000). Eine Evaluierung, ob zu einem späteren Zeitpunkt eine „Prüfung mit hinreichender Sicherheit“ (reasonable assurance) zur Anwendung kommen soll, wird erfolgen.

Zu prüfen sind die Übereinstimmung der Angaben mit den Berichterstattungsstandards, der vom Unternehmen durchgeführte Prozess zur Ermittlung der berichteten Informationen und die Kennzeichnung nach den Anforderungen des elektronischen Reporting-Formats inklusive der Indikatoren gemäß Artikel 8 der Taxonomieverordnung.

Die folgenden Grafiken bieten einen Überblick über die genannten Bausteine der CSRD sowie die Standards zur Nachhaltigkeitsberichterstattung (ESRS), die von der European Financial Reporting Advisory Group (EFRAG) entworfen wurden.

Wesentliche Bausteine der CSRD

Standards zur Nachhaltigkeitsberichterstattung (ESRS)

Mein Unternehmen muss die Standards anwenden – Was ist zu tun?

Einige große, börsennotierte Unternehmen wenden die neuen Berichtsstandards auf freiwilliger Basis bereits heute an.

Auf welche Herausforderungen Unternehmen bei der Datenerhebung stoßen und welche Herausforderungen bei der Einrichtung des Berichtswesens in der Praxis auftreten, thematisieren wir im nächsten Newsletter der Management Factory. Er erscheint im Juni 2023.

Haben Sie unseren Newsletter noch nicht abonniert oder möchten Sie ihn weiterempfehlen? Dann senden Sie uns die Kontaktdaten an office@mf.ag!